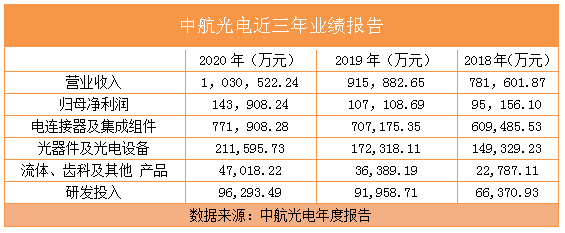

中航光电:连接器业务短期受益军工和4G

中航光电是工业级连接器龙头,军工业务构成护城河:公司是中航工业集团旗下的连接器企业,中国军事装备的发展使得公司成为全球10 大军工连接器企业之一,2007 年上市以来公司保持了每年20%的收入增长。

短期受益军工和4G 投资:公司主要业务包括军用连接器和通信连接器,短期公司受益于军费开支增加并向装备倾斜以及2014 年开始的4G 投资高峰,我们预计今年公司电连接器和光器件业务都将达到30%-40%的高增长。

长期看好公司军转民战略:工业级连接器占整个连接器市场60%的份额,达到300 亿美元,市场基本都被美日德等外资企业垄断,随着国内装备制造业的升级,存在巨大的进口替代空间,2013 年开始公司确立了军转民的发展战略,确定了新能源汽车等8 个重点发展领域,工业级连接器行业的属性将决定公司必定从内生和外延两个维度来推进民用领域的开拓。

内生方面:公司积极从元器件转向系统集成和解决方案,在新能源汽车领域公司同国内20 多家汽车厂商联合开发链接系统标准,未来将充分受益于新能源汽车的发展;同时公司作为唯一供应商为C919 民用飞机提供互连系统,将有助于提升公司系统集成的能力。

外延方面:2013 年公司开始整合内外连接器资源,完成了对沈阳兴华的增资以及陕西富士达的收购,我们认为在军转民战略的大背景下,公司外延扩展只是开始;投资建议。

我们预测公司2014-2016 年实现营收35 亿元、45 亿元和53.6 亿元,净利润分别为3.5 亿元、4.5 亿元和5.4 亿元,对应EPS 为0.75 元、0.98 元和1.16 元。

目前股价对应20×14PE 和16×15PE,考虑公司今年受益于军工和4G 投资的确定性,以及公司在新能源汽车领域的布局,我们给予公司2015 年20 倍PE,对应股价为20 元,首次覆盖给予“买入”评级。

风险:市场开拓低于预期,应收账款周期拉长导致计提大额坏账。

本文由大比特资讯收集整理(www.big-bit.com)

广告

广告

暂无评论