有关“市场份额”的最新话题,搜索1735 次

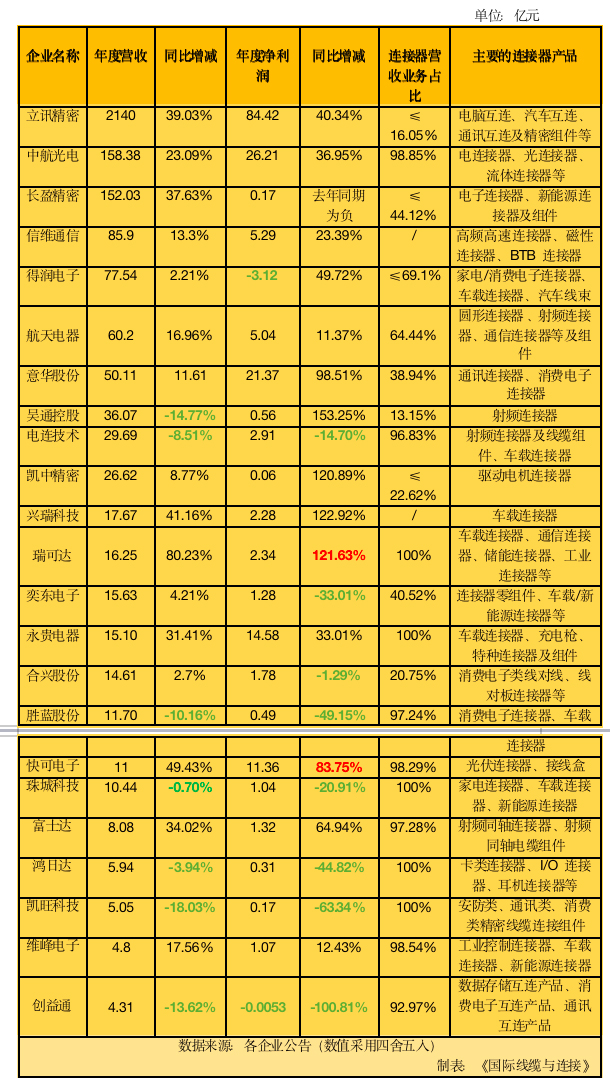

以立讯精密为代表的国内连接器和线束线缆企业,对占据市场份额60%以上的海外巨头们发起了进攻,国内汽车连接器和线束企业的国产化替代之路也将迎来更为广阔的发展空间和更强的发展动力,未来将成为市场上的主流。

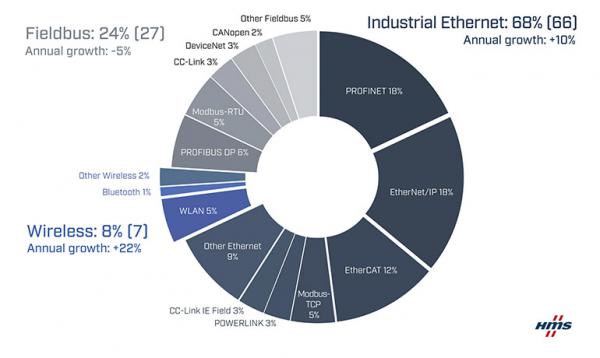

每年,HMS Networks都会对工业网络市场进行分析,以估算工厂自动化中新连接节点的分布情况。今年的研究显示,工业网络市场在2023年预计将增长7%。工业以太网仍然显示出最高的增长,现在占所有新安装节点的68%(去年是66%)。现场总线下降到24%,而无线增长到7%的市场份额(去年是8%)。

要回顾2022年的连接器制造业,就不得不提到一些背景关键词,诸如疫情反复、地缘政治冲突、经济下行、消费低迷、原材料价格上涨、停产停工……在此生存环境之下,Bishop数据提到,2022年中国连接器销售额达260.5亿美元,同比增长6.1%,占据全球连接器市场份额的31.5%。

目前在汽车线束行业,外资及合资品牌占据本土市场绝大部分市场份额。

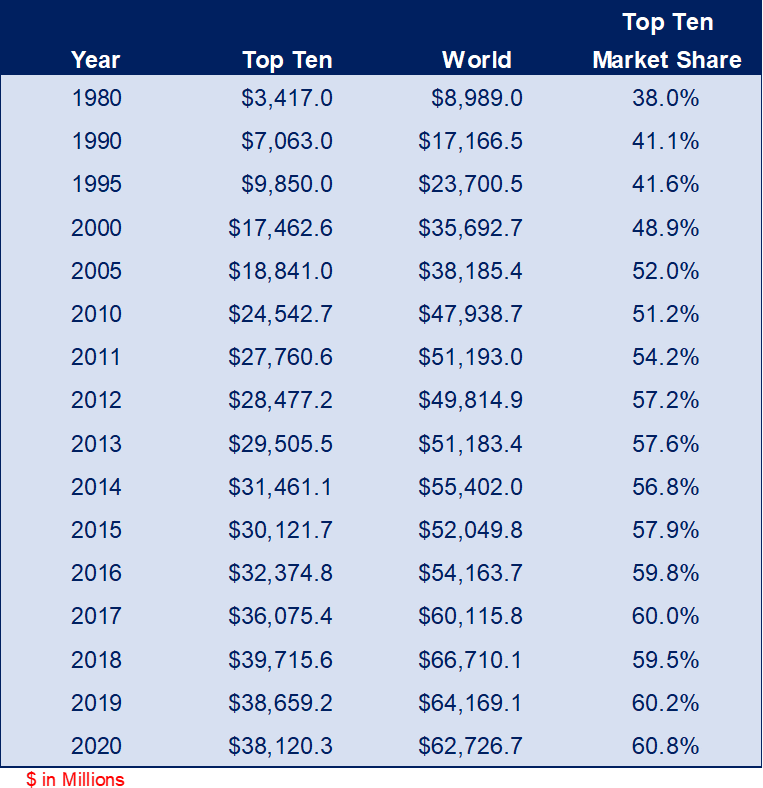

2020年排名前10的连接器制造商在2020年的年销售额总计达到381亿美元,占全球连接器需求量的60.8%,高于2019年的市场份额60.2%。

煤炭继续作为一种可行的未来能源而下降,核能或多或少地达到了顶峰,这取决于电厂的使用年限和地点。在包括风能和水力发电在内的可再生能源替代品中,光伏能源的生产在能源转换效率和市场份额方面不断提高。

近年来随着汽车产品的飞速发展,各汽车厂商不断的推出新产品来占领市场份额,除了更前沿的新技术、优越的性能、满足客户要求的外观造型外,市场价格更是消费者关注点之一,各车企在同类产品竞争中价格战尤为重要。

现在应用在消费电子的连接器基本都在随着技术的优化而减少,消费电子市场也日趋定型,连接器企业能够分到的市场份额越来越少,连接器企业当务之急是抓紧时机转战其他市场。

中航光电(002179.SZ)董秘表示,公司近期收购西安富士达48.182%的股权,富士达在高频连接器领域有国家专利,与公司本身主营的低频连接器产生互补,有利于中航光电提高通讯领域连接器的产能,扩大国际市场份额;也有利于富士达利用中航光电的军工企业背景进入军工领域。