有关“并购”的最新话题,搜索1911 次

随着英伟达GB300、Vera Rubin等平台逐步放量,立敏达的稀缺价值将进一步凸显,此次并购的产业协同效应与长期价值,有望在后续逐步释放,为领益智造公司打开AI算力时代如液冷领域的增长新空间。

2.2亿元收购金额、314%估值溢价,信音电子这笔上市后收购案,不仅是企业自身的战略突围之举,更成为新能源汽车浪潮下,连接器行业深层变革的 “透视镜”。

AI拉动、并购加码、三大业务全线增长,安费诺正在重新定义“高端互连”的玩法。透过安费诺公司的财报,能窥探到连接器行业有哪些新的风向标?

全球连接器巨头莫仕(Molex)以13亿英镑收购史密斯英特康(Smiths Interconnect)的交易落定。这不仅是其继2024年底收购AirBorn后的又一重磅布局,更清晰地揭示了连接器行业通过并购整合,向高壁垒、高附加值领域集中的发展趋势。

进入2024年的第一个月,连接器龙头安费诺就打响自己今年的收购第一枪。被称为“收购狂徒”的安费诺通过“买买买”实现崛起,这会成为连接器企业壮大的新方式吗?

2023年,连接器知名公司通过战略收购,深入研究互连系统和相关技术,扩大自身能力。本文跟踪和总结了年度连接器公司在并购上的增长和变化。

国际连接器企业收购案例整合。

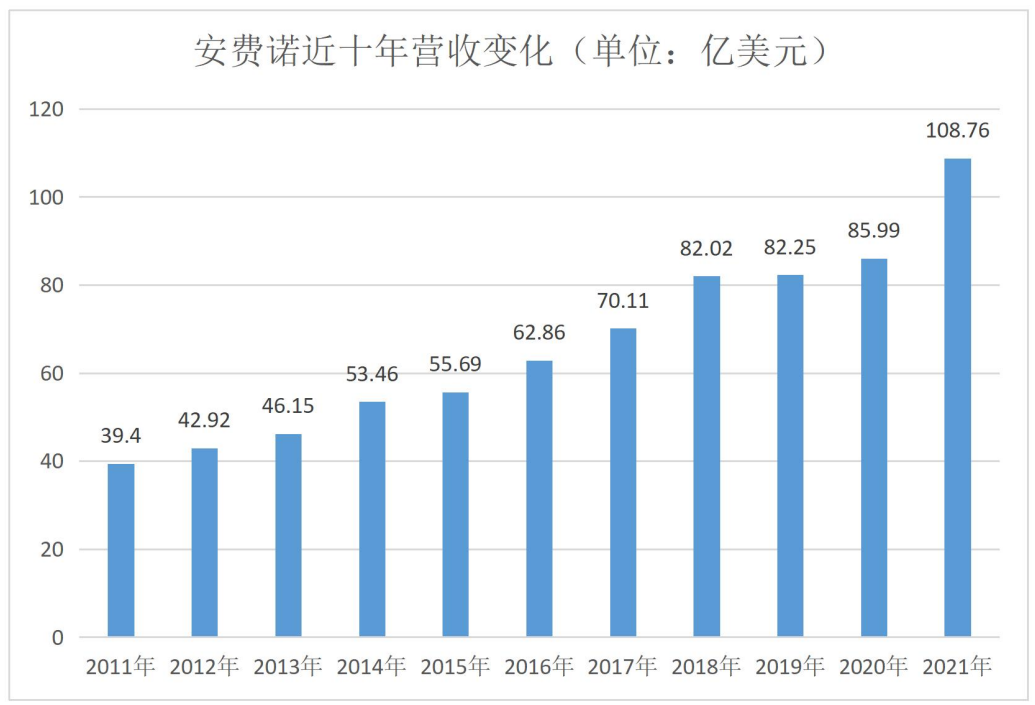

过去十余年间,安费诺通过几十起并购,实现规模的快速扩张,2021年营收达创纪录的108.76亿美元。收购狂徒的发家史,对于中国连接器企业又有何可借鉴之处?

立讯精密拟11.04亿港元收购汇聚科技控股权。

由于我国连接器行业起步较晚,行业技术水平与先进国家相比仍有一定差距,市场集中度较低,于是,连接器厂商间的整合并购成为我国连接器行业发展进步的一大出路,近年来国内连接器更是掀起一场整合并购热潮。